最近,银行理财圈出了个大新闻:招银理财推出了一款名叫“招智睿远平衡(安盈优选)68期”的理财产品,它打破了传统的固定费率模式,采用了创新的分档费率,把管理费和产品业绩紧紧绑在了一起。浮动费率到底有什么不一样?与传统费率相比有什么优势?为啥会有这样的改革呢?今天,咱们就来好好唠唠银行理财产品的费率那些事儿。

颠覆传统的浮动费率究竟有什么不同?

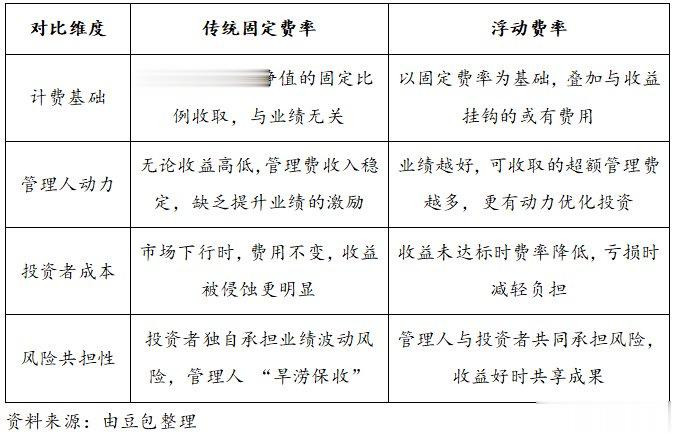

传统固定费率模式下,无论产品收益如何,管理费都是固定的,这就导致管理人缺乏提升业绩的动力,投资者也可能在产品亏损时仍要支付较高费用。而浮动费率则将管理费与产品业绩挂钩,能更好地平衡双方利益,这也是改革的核心原因。具体区别如下:

一直以来,银行理财产品大多采用固定费率,不管产品业绩盈亏,投资者都得按固定比例支付管理费。

此次招银理财此次推出的创新产品,采用了“固定+浮动”的混合收费模式,彻底改变了传统固定费率“旱涝保收”的格局。具体而言,该产品设定了每年0.25%的固定管理费,低于同系列常规产品0.4%-0.6%的费率水平。在此基础上,根据产品业绩表现分档收取或有管理费:

这种设计意味着当产品业绩出色时,理财公司能获得更多报酬;若业绩不佳,投资者支付的管理费也相应减少,真正实现了“利益共享、风险共担”。

对投资者而言,好处显而易见。在市场表现不太好的时候,产品业绩不佳,投资者支付的管理费也会相应减少,减轻了负担。而当市场行情好,产品大赚时,虽然管理费会增加,但投资者的收益也大幅提升了,可谓是双赢。

不止管理费!银行理财产品还有这些费率☞

银行理财产品的费率,可不止管理费这一项,它还包含了销售服务费、托管费、认购费、赎回费等多个方面。了解清楚这些费率,能让我们在挑选理财产品时更“心里有数”。

销售服务费

销售服务费是理财机构在产品销售过程中产生的费用,通常用于支付销售渠道的成本。该费用一般为固定费率,按产品净值的一定比例每日计提。例如,某款理财产品的销售服务费率为0.1%,则投资者的持有成本中会包含这一费用。

托管费

托管费是托管银行为保管理财产品资金、办理清算和交割等服务所收取的费用。托管费通常较低,一般在0.01%-0.2%之间。托管费的高低与托管银行的规模和运营成本有关,大型银行的托管费率通常较低。

固定管理费

固定管理费是理财机构为管理理财产品所收取的费用,通常为固定费率,按产品净值的一定比例每日计提。固定管理费的高低与理财机构的管理能力和运营成本有关。例如,某款理财产品的固定管理费率为0.15%,则投资者的持有成本中会包含这一费用。

超额管理费

超额管理费是指当理财产品收益超过业绩比较基准时,理财机构按超额收益的一定比例收取的费用。超额管理费的计提比例通常在10%-100%之间,具体比例由产品条款规定。例如,某款理财产品的超额管理费计提比例为70%,则当产品收益超过基准时,理财机构可按70%的比例收取超额管理费。

认购费、申购费和赎回费

认购费是在募集期预约购买理财产品时支付的手续费,申购费是在开放期购买理财产品时支付的手续费,赎回费是在开放期赎回所持份额时支付的手续费。这些费用通常与购买金额的多少有关,购买金额越大,费率越低。例如,某款理财产品的认购费率为0.1%,申购费率为0.05%,赎回费率为0.01%。

固定费率VS浮动费率:该怎么选?

现在我们知道了,银行理财产品有固定费率和浮动费率两种模式。那对于我们投资者来说,到底该怎么选呢?

如果你是一个比较保守、追求稳健的投资者,对产品的收益预期不是特别高,更看重投资的稳定性,那么固定费率的产品可能更适合你。因为它的费率是固定的,不管市场怎么波动,你要支付的管理费都是确定的,投资成本相对比较清晰。

但要是你对市场比较有信心,愿意承担一定的风险,追求更高的收益,而且相信管理人有能力在市场中获取超额回报,那么浮动费率的产品或许值得考虑。在市场行情好的时候,产品业绩出色,你不仅能获得丰厚的投资收益,支付的管理费虽然有所增加,但和获得的收益相比,可能就显得微不足道了。不过,也要注意,在市场表现不佳时,虽然管理费会降低,但你的投资收益也可能会受到影响。

另外,在选择产品时,不能仅仅只看费率,还要综合考虑产品的投资方向、风险等级、管理人的投资能力和过往业绩等多个因素。比如说,同样是浮动费率的产品,一个投资于风险较高的权益类资产,另一个主要投资于相对稳健的固定收益类资产,它们的风险和收益特征就会有很大的不同。

总的来说,银行理财产品的费率看似复杂,但只要我们花点时间去了解,就能更好地做出适合自己的投资选择。随着理财市场的不断发展和创新,未来可能还会出现更多不同类型的费率模式,咱们投资者也要不断学习,跟上市场的步伐。

希望今天的科普能让大家对银行理财产品费率有更清晰的认识,在理财的道路上,少走一些弯路,多赚一些“真金白银”!如果你还有什么关于理财费率的问题,欢迎在评论区留言,咱们一起交流探讨。

综合自:普益标准,部分内容由豆包生成

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。

网上炒股,专业在线股票配资交易平台,配资门户网网站提示:文章来自网络,不代表本站观点。

![配资注意事项[25:15]下路Zika亚恒被抓被打出复活被动](/uploads/allimg/251222/220P95P106106.jpg)